티스토리 뷰

이번 11.10부동산 대책으로 서울과 경기4곳<광명,과천,성남(분당,수정),하남>을 제외하고 전국을 조정대상지역에서 비규제지역으로 다풀어버렸습니다. 이렇게 비규제지역으로 변경이 되면서 세제혜택이나, 청약조건, 대출등이 바뀌게 되는데요, 오늘은 그중에서도 최근 급격한 금리인상과 함께 관심이 많은 대출에 대해 자세히 알아보려고 합니다.

목차

1.비규제지역 (LTV,DTI) 대출한도

2.비규제지역 중도금, 잔금대출,주담대

3.비규제지역 대출효과

1. 비규제지역 대출한도

1) LTV 70%

비규제지역으로 바뀌면서 LTV가 늘어나게 되었습니다. 1금융권에서 받을수 있느 한도의 비율도 함께 높아지게 됩니다.

기존 조정대상지역이 최대 50%, 투기지역과 투기과열지구는 최대 40% 였던 반면에 이번에 비규제지역으로 변경된곳은

최대 70%까지 대출한도가 늘어나게 됩니다.

2) DTI 60% (1주택이상 50%)

DTI는 투기과열지구 40%, 조정대상지역은 50% 인데 반해 비규제지역으로 변경이 되면 60%까지 확대가 됩니다. (단1주택이상자는 50%입니다.)

2. 비규제지역 중도금대출, 잔금대출, 주택담보대출

1) 중도금대출

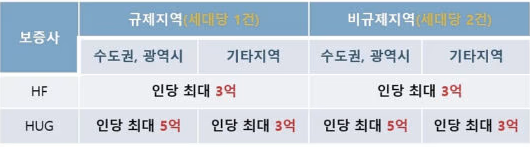

조정대상지역은 보증건수 세대당 1건(준공 후 6개월 이내 전입조건)이었는데, 이번에 비규제지역으로 변경이된곳은 HUG 보증이 세대당 2건이 가능하고 개인별로 5억까지 가능합니다.

2) 중도금 보증금액 한도비교

3) 잔금대출

잔금대출의 경우 조정대상지역은 1주택 처분조건일경우 가능했는데 비규제지역으로 변경이 되면 조건부가 없어집니다.단 기존 처분서약서는 유효합니다.

4) 주담대(주택담보대출)

기존에는 15억 초과 아파트에 대해 주담대가 금지되어 있었습니다. 하지만 앞으로 무주택자와 1주택자(기존 주택 처분조건부)대상으로 허용이 됩니다. 단, LTV는 50%가 적용됩니다.

3.비규제지역 대출효과

투기과열지구, 조정대상지역, 그리고 비규제지역 별로 대출 한도와 조건을 표로 정리해봤습니다.

| 투기과열지구 | 조정대상지역 | 비규제지역 | |

| 중도금 대출 | 보증건수 세대당 1건 | 보증건수 세대당 2건 | |

| 잔금 대출 | 1주택 처분조건 | 조건없음 | |

| LTV | 9억이하 40%, 9억초과 20% | 9억이하 50%, 9억초과 30% | 무주택, 1주택처분 70% 1주택이상 60% |

| DTI | 40%(서민실수요 20%우대) | 50%(서민실수요 10%우대) | 60%(1주택이상 50%) |

| 서민실수요 | 부부합산 연소득9천만원 이하 LTV 50~60%, 최대 4억원 (9억이하 무주택세대주,배우자) |

부부합산 연소득9천만원 이하 LTV 60~70%, 최대 4억원 (8억이하 무주택세대주,배우자) |

조건없음 |

| 생애최초 | 규제지역, 소득기준,주택시세 무관, LTV80%, 최대6억 | 규제지역, 소득기준,주택시세 무관, LTV80%, 최대6억 |

다음에 또 어떤 정책변화가 있을지 궁금하네요.